三季度宏觀經濟“成績單”亮相在即,國家統計局將于10月19日公布最新GDP增速、工業、消費、投資等經濟指標。

從目前已經發布的先行指標PMI、發用電量、物價和進出口、金融數據來看,經濟呈現出強勁復蘇的態勢。隨著供需兩端加速回暖,9月工業生產將延續恢復態勢,消費持續改善,固定資產投資和基建投資累計增速有望“轉正”。

專家分析稱,中國宏觀經濟景氣度在二季度“V”型反彈的基礎上持續上升,三季度GDP增速或超5%。展望四季度宏觀經濟政策,貨幣政策將繼續維持“穩貨幣+寬信用”,而財政政策發力空間充足,財政支出有望保持雙位數增長。當前宏觀調控應更加注重增加居民收入和改善收入分配,以激發消費作為經濟發展重要引擎的作用。

GDP增速或超5%

日前國際貨幣基金組織(IMF)發布了最新一期《世界經濟展望》。與6月的預測相比,IMF調升了對中國2020年經濟增速預期0.9個百分點至1.9%,仍是唯一能實現正增長的主要經濟體。

中國國際交流中心學術委員會委員王軍告訴第一財經,三季度經濟繼續穩步復蘇,內需疲弱狀況有所改善,預計GDP增長5.2%左右。

財信研究院副院長伍超明也認為,國內經濟增長在投資加快、消費修復的帶動下,逐步向潛在增速回歸,預計三季度GDP增長5.4%左右,四季度GDP增長6%左右,全年約增長2.3%。

9月第一財經首席經濟學家調研結果顯示,三季度GDP增速預測均值由上季度的公布值3.2%大幅上升至5.26%。

在10月15日舉辦的重慶解放碑論壇上,中央財經領導小組辦公室原副主任楊偉民分析,中國經濟快速修復,得益于中國經濟穩定增長的基礎條件沒有變,政府短期內有效控制了疫情的蔓延,出臺了力度較大的對沖政策,財政貨幣政策給力。

但楊偉民同時指出,目前經濟的恢復并不平衡,供給側的恢復快于需求側,需求側中投資的恢復快于消費,第三產業中數字化程度較高的金融和信息服務業增長快于其他行業。疫情影響疊加了一些長期性、結構性問題,比如居民消費率持續降低,制造業和民間投資不振,房地產價格上漲壓力等,都非常值得關注。

多項經濟數據超預期

三季度GDP增速有望加快并不意外,從已經發布的先行指標PMI、發用電量、物價和進出口、金融數據來看,經濟呈現出強勁復蘇的態勢。

9月份PMI為51.5%,較上月上升0.5個百分點,連續7個月運行在50%以上的景氣區間。

發用電量、鐵路貨運量、粗鋼產量等實物量指標也持續向好。8月份,全國規模以上工業發電量快速回升,同比增長6.8%,增速比上月提高4.9個百分點;1~8月累計發電量增速首次由負轉正,同比增長0.3%。前8個月全社會累計用電量增速也實現了首次由負轉正,同比增長0.5%。

9月CPI同比上漲1.7%,環比上漲0.2%;PPI同比下降2.1%,環比上漲0.1%。興業證券首席經濟學家王涵分析,PPI中生產資料同比仍在繼續反彈,且如果剔除油價影響后,其回升更為明顯,這與國內投資性需求仍在回升是相一致的。

伍超明表示,國內需求修復尤其是基建和房地產投資需求的釋放,將對國內工業品價格形成支撐。但海外疫情峰值未到,全球經濟復蘇不確定性較大,大宗商品價格缺乏大幅上漲的基礎,未來幾個月PPI將緩慢修復。

金融數據方面,9月,信貸、社融和M2增速等則繼續超預期,金融對實體經濟的支持力度持續增強。

9月,人民幣貸款增加1.9萬億元,同比多增2047億。前三季度社融累計增量29.62萬億元,比上年同期多9.01萬億,接近年度新增30萬億的目標。9月末,M2同比增長10.9%,在連續兩個月回落后再度回升;M1同比增長8.1%。

國家金融與發展實驗室副主任曾剛認為,9月末M1較上年同期高4.7個百分點,創下2018年3月以來新高,表明經濟活躍度大幅提升,企業經營活力明顯增強。

此外,前三季度我國貨物貿易進出口總值23.12萬億元,比去年同期增長0.7%。三季度進出口總值、出口總值、進口總值均創下季度歷史新高。前8個月累計出口實現正增長,前三季度累計進出口實現正增長。

經濟復蘇內生動力增強

三季度的工業、消費、投資等經濟指標將于19日發布。當前生產端動力強勁,需求端穩步回升。

8月工業增加值同比增速已超過去年同期水平。伍超明對第一財經分析,三季度工業增長或在5.4%左右,海外經濟帶疫重啟,需求回升;國內疫情防控取得實質性進展,服務業、消費恢復性增長,加上二季度以來基建和房地產投資增速轉正,供需互動帶動供給端穩健增長。

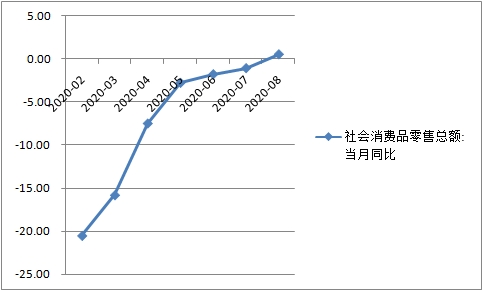

消費方面,8月社會消費品零售總額增速年內首次轉正,預計9月繼續加快。王軍告訴第一財經,預計9月消費增速將達到3%左右。汽車消費刺激政策持續推進,疊加高基數效應褪去,乘用車批改、零售銷量增速雙雙出現大幅上行,汽車消費回暖對社會消費品提振明顯。另外,隨著疫情形勢進一步好轉,餐飲消費持續回升,電影市場繼續放開,刺激了線下消費市場,對社零增速表現改善有一定提振。

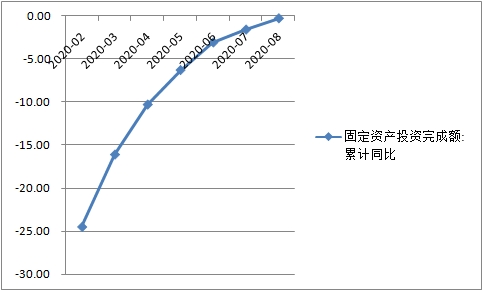

投資方面,三季度固定資產投資累計增速有望轉正,房地產投資逐步走強,制造業投資和民間投資增速顯著回升。基建投資在南方汛情退去和財政資金加快使用形成實物量的情況下,將迎來較快反彈。

值得一提的是,1~8月份,民間投資同比下降2.8%,降幅比1~7月份收窄2.9個百分點,其中制造業和基礎設施民間投資降幅分別收窄2.1和0.5個百分點,說明經濟內生動力逐漸恢復。

發改委新聞發言人孟瑋日前表示,民間投資的降幅明顯收窄,這是一個積極的信號。將進一步完善向民間資本推介項目長效機制,支持民間投資參與補短板和新型基礎設施建設,充分調動民間投資積極性。

允許宏觀杠桿率階段性上升

展望四季度宏觀經濟政策,盡管央行已弱化了逆周期調節對沖疫情影響的表述,但貨幣政策年內直接轉向的可能性較低,預計繼續維持“穩貨幣+寬信用”。

央行調查統計司司長阮健弘10月14日表示,今年以來宏觀杠桿率的回升是宏觀政策支持疫情防控和國民經濟恢復的一個體現,應該允許宏觀杠桿率有階段性的上升,擴大對實體經濟的信用支持。

民生銀行首席研究員溫彬認為,下階段,貨幣政策要繼續加大對實體經濟的支持力度,同時加強風險防范。一方面,提升結構性政策力度與效果,對制造業、中小微企業等實體經濟恢復發展中的薄弱環節進行精準扶持;另一方面,不搞“大水漫灌”,謹防資金涌入房地產市場推升資產價格泡沫,同時繼續密切關注國際經濟和疫情態勢,對人民幣大幅升值以及可能引發的跨境資本大幅波動做好應對準備。

而在財政政策方面,伍超明認為,四季度財政發力空間充足,重點在于提高資金使用效益、加快形成實物工作量。預計隨著中央預算內投資、專項債券、抗疫特別國債等資金陸續下達,項目開工和資金到位情況將持續好轉,四季度財政支出有望保持雙位數增長。

王軍還稱,四季度GDP增速有望實現5.5%~6%,但復蘇步伐相對二、三季度邊際上有所放緩。當前經濟存在一些隱憂和問題,比如城鄉居民收入增速仍不及經濟增長的恢復,消費的擴大缺乏根本支撐。

他建議,當前宏觀調控應從傳統的擴大投資、刺激消費和擴大出口等手段,轉向更加注重增加居民收入和改善收入分配,以激發消費作為經濟發展重要引擎的作用。提高收入是穩消費和形成“雙循環”的核心與根本。